Producto de la guerra comercial que continúa entre USA y China, Oil World proyecta un número récord del ratio consumo/stock de soja. Y el menor consumo forrajero de China como consecuencia de la gripe porcina, impactará en la producción de harina mundial.

Aumentan los stocks de soja en EE.UU. y en el mundo

En lo que respecta a la presenta campaña 2018/19, la consultora alemana Oil World prevé que el excedente mundial de soja resulte superior a lo anticipado en su informe mensual anterior. Según su último informe, a agosto de 2019, la campaña 2018/19 estaría finalizando con 110,1 Mt de stocks. Esto implicaría un incremento de 15,8 Mt en relación al año anterior.

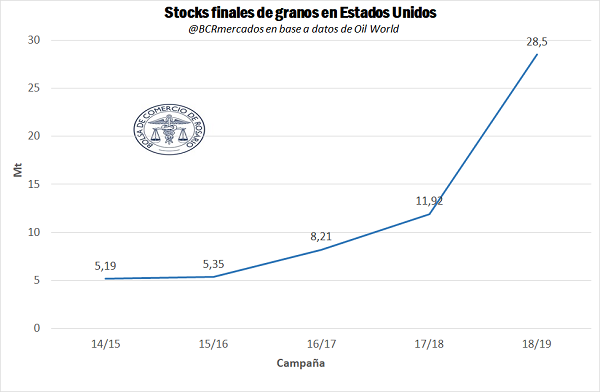

Los números de stocks de los diferentes granos pueden indicar la verdadera situación que subyace en un mercado en particular. Sin embargo, se debe realizar un examen sobre la razón entre los stocks y la demanda para percibir si existe un almacenaje voluminoso que ponga presión a los precios o si existe una demanda insatisfecha que empuje hacia arriba los precios. Los stocks finales totales del presente ciclo serán equivalentes al 31,9% del uso anual, siendo este un récord histórico y ubicándose más de 4 p.p por encima de la variable registrada en la campaña anterior. A nivel país, se espera que los stocks de la oleaginosa en los Estados Unidos alcancen las 28,5Mt al finalizar el corriente mes, esta magnitud resulta ser más del doble del inventario correspondiente al año anterior (11,9Mt) y más de tres veces de la registrada dos años atrás (8,2Mt). Dicha situación posee un desencadenante de impacto directo y es el notable declive de las exportaciones de soja al gigante asiático, China.

Como resultado de la guerra comercial que involucra a las economías más grandes del planeta, los productores norteamericanos han perdido a su principal cliente. La disputa, que comenzó a inicios del año 2018, provocó una disminución de las ventas externas a China de 21,1Mt en el período comprendido entre septiembre/abril de 2017/18 y el mismo espacio temporal correspondiente a 2018/19. Este declive solo pudo ser parcialmente compensado por el aumento de envíos al resto del mundo. Dado este contexto, se estima que las exportaciones totales de Estados Unidos caigan a un mínimo de cinco años, totalizando 46,8Mt para el ciclo 2018/19. Por otro lado y como ya fue mencionado anteriormente, los stocks finales norteamericanos ascenderán a 28,5Mt, aunque no se descarta que este valor finalice siendo aún mayor.

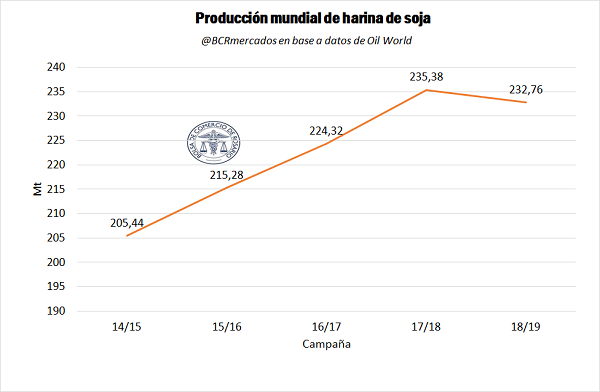

Declina la producción mundial de harina de soja

La producción mundial de harina de soja se ha disminuido en una magnitud de 2.6Mt con respecto a la campaña 2018/19 (que corresponde con los meses), hasta arribar a las 232.8Mt. Sin embargo, dicho recorte no se debe a una insuficiente oferta de granos como por ejemplo ocurrió en 2012/13, sino que es directamente atribuible a la notable caída en el consumo de este producto por parte de China.

En este sentido, resulta imposible evitar mencionar el hecho de la irrupción de la gripe porcina en el sector porcino del gigante asiático a partir de la segunda mitad del año 2018, lo cual ha reducido notoriamente la población doméstica y consecuentemente la producción y demanda de chanchos. Aunque fuentes oficiales indican que el número de cabeza se redujo un 21% con respecto al año anterior, recientes indicadores de recuperación en cuanto al crushing de soja generó un signo de interrogación acerca de si dicha reducción fue realmente tan dramática.

Las estimaciones indican que la producción china de harina de soja caiga 7,7Mt hasta 66,2Mt, siendo este un mínimo en tres años. Mientras tanto, se espera que el consumo se recorte en el orden de las 6.1Mt, implicando una disminución en los stocks finales. En conclusión, se estima que tanto la producción como el consumo mundial correspondiente a China sea un 3% menor en relación al ciclo anterior.

En cuanto a la Argentina, la recuperación en la producción granaria de esta campaña augura un aumento del 1% en la producción final de harina de soja, pasando su participación mundial del 12 al 13%, con un incremento de 1,5Mt para el período abril/septiembre del corriente año. En lo relativo a Estados Unidos, se espera un estancamiento en la elaboración de harina, situándose en las 44.61Mt. Por el lado de Brasil, las estimaciones proyectan una reducción de 0,4Mt para esta campaña.

Sin embargo, las exportaciones mundiales podrían alcanzar un máximo en tres años, totalizando 66.1Mt para el período comprendido entre octubre de 2018 y septiembre de 2019, siendo los recortes más que compensados por mayores niveles de producción tanto en Argentina, India y Ucrania. Las previsiones arrojan una vigorosa recuperación de las ventas externas argentinas con respecto al ciclo anterior, alcanzando las 27,6Mt, aunque estas reciben una fuerte competencia por parte de la harina norteamericana que no se ha podido colocar en el gigante asiático por cuestiones mencionadas con anterioridad.

Considerando el aumento en la demanda mundial, motivada por el mayores compras registradas por parte de la Unión Europea, Irán y Vietnam y teniendo en cuenta el mayor saldo exportable tanto en Argentina como en los Estados Unidos, se proyecta un incremento de las importaciones mundiales de harina de soja de 0,5Mt en el espacio temporal de abril/septiembre de 2019. En muchos países importadores tal aumento en la demanda de harina fue materializado a expensas de un menor volumen de procesamiento.

Aumento en la producción mundial de aceite de soja

La elaboración mundial de aceite de soja se ha incrementado hasta totalizar las 56,3Mt para el período comprendido entre octubre de 2018 y septiembre de 2019. Se pronostica una disminución de la producción china de 1,5Mt como resultado de una caída en el uso doméstico de harina y también del conflicto comercial con los Estados Unidos. Sin embargo, la abundante disponibilidad de stock de granos impulsa la producción del commodity en otros países productores.

La perspectiva de este leve incremento en la producción mundial se contrapone con un menor volumen mundial de crushing esperado para esta campaña, siendo este recorte de 1,7Mt. Dicha situación se refleja en un mayor rinde en el procesamiento en relación al ciclo 2017/18, principalmente en lo referido a Argentina y Estados Unidos.

Se estima que las ventas externas argentinas se eleven más de 0.4Mt en abril/septiembre de 2019, sin embargo, probablemente esto será completamente contrarrestado por un menor volumen de envíos al exterior por parte de Brasil, el cual lo ha utilizado como insumo para respaldar su mayor producción en biodiesel. Considerando el ciclo completo de 2018/19, las exportaciones de aceite de soja de dicho país serían de poco más de 0,9Mt, siendo 1.45Mt el promedio de las últimas cuatro campañas.

En cuanto a los Estados Unidos, se estima que sus exportaciones caerán probablemente a un nivel de 0,96Mt en el período 2018/19, el menor en los últimos cuatro años. Este recorte es atribuido a la fuerte competencia por parte de Argentina y se deriva también de una mayor producción de biodiesel, la cual demandaría casi 0,6Mt de aceite de soja.

Con respecto al consumo, los pronunciados aumentos en el consumo tanto en Brasil como en Estados Unidos son contrarrestadas por los recortes tanto en Argentina como en China, siendo estos de aproximadamente 0.6Mt en cada uno de ellos. En cuanto a la India, se aprecia un estancamiento o incluso un declive en cuanto a esta variable a lo largo del presente ciclo, recibiendo una fuerte competencia por parte del aceite de palma y girasol.

Fuente: Bolsa de Comercio de Rosario

el rumbo de la hidrovía y corre peligro de colisión")

{kind=link}