La semana tuvo como hecho relevante el informe mensual que el USDA difundió el lunes. En él el organismo hizo un recorte mayor al previsto por el mercado sobre el volumen de la cosecha estadounidense de soja y eso le bastó a la oleaginosa para terminar el segmento comercial con saldo a favor de sus precios, pese a las bajas hilvanadas en las cuatro ruedas posteriores. Para los cereales, la presión del tiempo de cosecha afectó al maíz, en tanto que el trigo cerró con altibajos y con la mirada clavada en la zona del Mar Negro. En el mercado argentino el «dólar soja» mantuvo en alto el ritmo comercial, mientras que el trigo en el campo padece la falta de humedad y en las pizarras refleja con alzas una eventual caída productiva.

Indicadores exógenos que impactan sobre los precios

| Viernes 16 | Viernes 9 | Variación en % | |

| Petróleo | 85,40 | 86,10 | -0,81 |

| Dólar/Euro | 1,0015 | 1,0045 | -0,30 |

| Real/Dólar | 5,2547 | 5,1471 | +2,09 |

| Peso/Dólar* | 143,32 | 141,18 | +1,52 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación

SOJA

En la segunda semana de vigencia de Programa de Incremento Exportador, por el cual se impuso un tipo de cambio de 200 pesos por dólar para la venta de soja durante septiembre, continuaron siendo abundantes la venta y la fijación de valor para la oleaginosa.

Teniendo en cuenta dicho régimen cambiario especial, en el balance semanal el valor medido en dólares de la soja disponible subió de 342,50 a 350 dólares por tonelada para el Gran Rosario y de 350 a 355 dólares para Bahía Blanca, mientras que para Necochea retrocedió de 360 a 355 dólares por tonelada

En la valoración en pesos de las operaciones de la semana, las propuestas de las fábricas crecieron de 68.500 a 70.000 pesos por tonelada para las terminales del Gran Rosario, en tanto que las ofertas de los exportadores lo hicieron de 70.000 a 71.000 pesos para el puerto de Bahía Blanca. Para Necochea el valor de la soja cayó de 72.000 a 71.000 pesos en la valoración semanal, pero cabe señalar que durante el segmento comercial la exportación llegó a pagar 73.000 pesos por tonelada.

Considerando el Programa de Incremento Exportador, para el jueves el FAS teórico de la soja fue calculado por la Secretaría de Agricultura de la Nación en $ 72.812, mientras que para el inicio de la nueva semana comercial fue fijado en $ 72.756. En su última referencia semanal, la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 364,90 dólares por tonelada, equivalente a 72.975 pesos según el régimen cambiario especial. El valor FOB del poroto de soja en los puertos argentinos pasó de 582 a 578 dólares por tonelada; el del aceite, de 1239 a 1222 dólares, y el de la harina, de 466 a 492 dólares por tonelada.

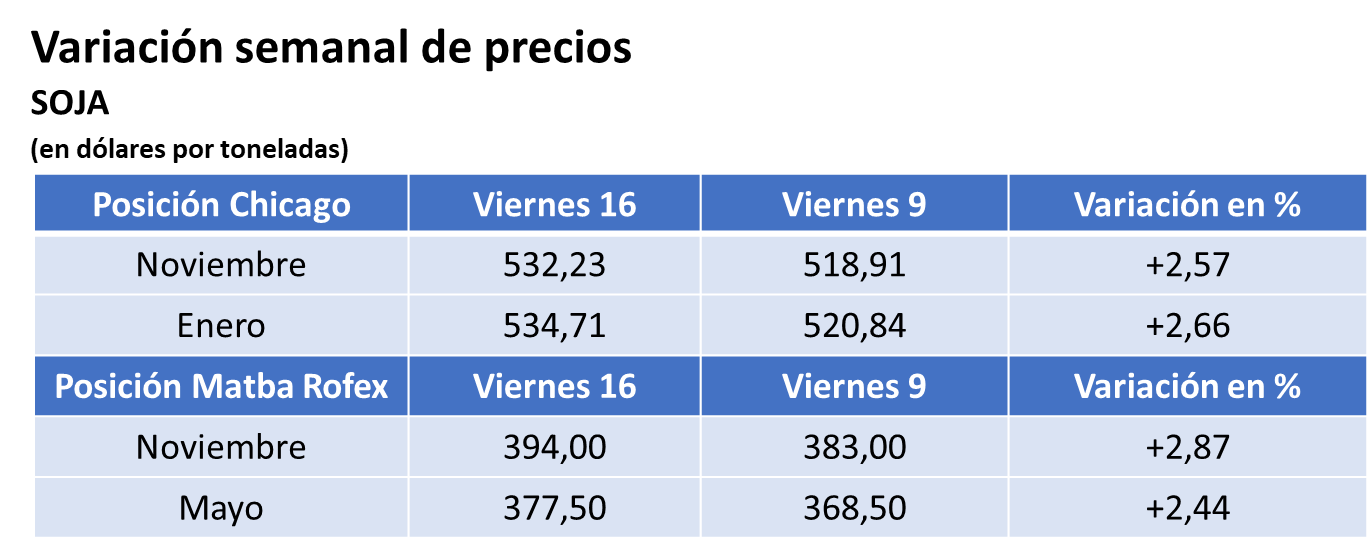

En línea con las subas externas, en el Matba Rofex el saldo semanal fue alcista para la soja, con mejoras del 2,87 y del 2,44% para las posiciones noviembre y mayo, cuyos ajustes pasaron de 383 a 394 y de 368,50 a 377,50 dólares por tonelada.

En su informe semanal sobre carga de buques programada para el período del 14 de septiembre al 6 de octubre, la BCR marcó que deben salir del Gran Rosario 160.000 toneladas de poroto, 1.297.800 toneladas de harina y 176.150 toneladas de aceite; desde Bahía Blanca, 159.700 toneladas de poroto y 36.000 toneladas de harina; desde Necochea, 183.225 toneladas de poroto, y desde otros puertos, 72.000 toneladas de poroto y 8000 toneladas de harina.

«Entre el 5 y el 15 de septiembre, en coincidencia con la vigencia del Programa de Incentivo Exportador (PIE) que permite liquidar las exportaciones del complejo soja a un tipo de cambio de $200 por dólar, se realizaron operaciones finales con soja por un total de 7,4 millones de toneladas. De este total, 5,3 millones corresponden a operaciones nuevas de compraventa y 2,1 millones a fijaciones», indicó la BCR el viernes. Y añadió que el impulso a la comercialización «deja las compras totales de industriales y exportadores al miércoles en 27,4 millones de toneladas. Con relación a la producción de soja 2021/2022, ello alcanza el 64,9% del volumen total, superando el promedio de los últimos 3 años y dejando atrás el retraso de las ventas que se observaba en agosto».

En su informe mensual de estimaciones agrícolas, el lunes pasado el USDA mantuvo en 44 y en 2,25 millones de toneladas su previsiones sobre la cosecha y las exportaciones de soja argentina 2021/2022. En tanto que para el ciclo 2022/2023 sostuvo su cálculo de producción en 51 millones, pero elevó de 4,30 a 4,70 millones la estimación de ventas externas de poroto de soja.

* * *

La soja logró un cierre semanal alcista pese a las cuatro ruedas bajistas que sucedieron a las importantes subas del lunes, luego de la publicación del informe mensual del USDA. Las posiciones noviembre y enero de la soja en Chicago sumaron un 2,57 y un 2,66%, tras variar de 518,91 a 532,23 y de 520,84 a 534,71 dólares por tonelada. La razón alcista excluyente fue el fuerte recorte hecho por el USDA sobre la expectativa de cosecha en los Estados Unidos: de 123,30 a 119,16 millones de toneladas. Ese dato no sólo quedó abajo del promedio previsto por los privados en la previa del trabajo oficial, que fue de 122,36 millones, sino que quedó afuera del rango presentado por los operadores, que fue de 120,87 a 124,32 millones de toneladas. Los fundamentos de ajuste productivo fueron la caída del rinde promedio, de 34,90 a 33,96 quintales por hectárea y la reducción del área que llegará a la cosecha, de 35,29 a 35,05 millones de hectáreas

Tamaño ajuste sobre el volumen de la cosecha tuvo impacto sobre la proyección del stock final, que cayó de 6,66 a 5,44 millones de toneladas y que se ubicó lejos de los 6,72 millones previstos por los privados. También en este caso, el dato aportado por el USDA quedó afuera del rango manejado por los estimadores, que fue de 5,52/9,10 millones de toneladas. Además, las existencias finales pronosticadas por el USDA resultan las más bajas desde los 5,35 millones de toneladas de la campaña 2015/2016. Esto va a mantener la atención de los operadores sobre el clima, dado que un patrón húmedo durante las tareas de cosecha podría acentuar la merma en la cosecha y en las reservas hacia el final de la temporada agrícola.

En cuando a los cultivos, el lunes el USDA ponderó el 56% de la soja en estado bueno/excelente, por debajo del 57% de la semana anterior, del 57% de igual momento de 2021 y del 57% previsto por los operadores. Con las tareas de recolección ya activas en el Sur del estadounidense, el organismo comenzará a relevar este lunes el progreso de la cosecha en el nivel país.

Como dato dentro de las previsiones del mercado, el USDA redujo en su trabajo mensual de 98 a 97 millones de toneladas el cálculo sobre las importaciones chinas de soja, un movimiento que quedó a mitad de camino de los 96,50 millones proyectados por el agregado agrícola del USDA en China.

El jueves, en su puesta a punto de los informes semanales de exportación en Estados Unidos tras los problemas de sistemas, el USDA relevó un acumulado de ventas de soja 2022/2023 para tres semanas, hasta el 8 del actual, de 5.755.000 toneladas, por encima del rango previsto por los privados, que fue de 2,5 a 5,3 millones de toneladas.

En cuanto al por qué de las bajas sucesivas vistas entre el martes y el viernes, y a la chance de que las mismas se prolonguen en la nueva semana, sus principales argumentos fueron la presión estacional de la cosecha que se inició en Estados Unidos; el sostenimiento de ventas mayores a las normales en la Argentina por el régimen cambiario especial para la soja, y el comienzo de las labores de siembra en Brasil, donde, de momento, el clima acompaña de buena manera. Estos tres factores mantendrán su vigencia en la nueva semana. Además, la firmeza del dólar y la devaluación del real siguen apuntalando la competitividad de las exportaciones brasileñas, mientras la demanda china sigue lejos del objetivo de los exportadores estadounidenses.

Acerca de Brasil, el comienzo de la siembra de soja se da sobre el Estado de Paraná, donde aún no se llegó al 1% de los 5,73 millones de hectáreas proyectados y donde se prevé que las labores ganen dinamismo tras las recientes lluvias. Según Marcelo Garrido Moreira, economista del Departamento de Economía Rural de Paraná, la expectativa es alcanzar una producción de entre 21,5 y 22 millones de toneladas, por encima de los 12 millones recolectados en el ciclo 2021/2022, que en el Sur brasileño se vio severamente afectado por la falta de humedad.

Las labores también se iniciarán en los próximos días en Mato Grosso, donde se espera que el área destinada a la oleaginosa crezca un 2,9%, hasta los 11,8 millones de hectáreas, lo que implicaría un récord para el principal Estado productor de la oleaginosa brasileña. El Instituto Mato-Grossense de Economía Agropecuario calculó la cosecha en 41,5 millones de toneladas, un 1,6% por encima de la anterior.

Vale recordar que el mes pasado la Conab estimó la producción de soja 2022/2023 de Brasil en 150,36 millones de toneladas, en tanto que el lunes el USDA la mantuvo en 149 millones.

La Asociación Nacional de Exportadores de Cereales (ANEC) de Brasil también hizo su aporte a la tónica bajista que se vivió en Chicago tras las subas del lunes al elevar de 3,92 a 4,47 millones de toneladas su estimación sobre las exportaciones de poroto de soja durante septiembre. Además, la entidad también incrementó su cálculo sobre las ventas externas de harina de soja, de 2,05 a 2,12 millones de toneladas.

Por último, en el repaso de la semana, Statistics Canada estimó el miércoles en 19,10 millones de toneladas la producción de canola, por debajo de los 19,90 millones previstos por los privados y de los 19,50 millones del informe de agosto. Este volumen será, no obstante, superior a los 13,76 millones recolectados en 2021.

MAÍZ

Mayormente estable se mantuvo el valor del maíz argentino en el mercado disponible durante la semana, con propuestas de los exportadores que se sostuvieron en 240 dólares por tonelada para el Gran Rosario (por acción de la devaluación la equivalencia pasó de 33.883 a 34.397 pesos) y en 260 dólares para Necochea. La suba semanal se dio en Bahía Blanca, donde los compradores mejoraron su oferta de 260 a 270 dólares por tonelada (de 36.707 a 38.696 pesos).

Para el jueves el FAS teórico del maíz fue calculado por Agricultura en $ 35.305, mientras que para el inicio de la semana comercial fue fijado en $ 35.384. El valor FOB del maíz en los puertos argentinos pasó de 298 a 299 dólares por tonelada.

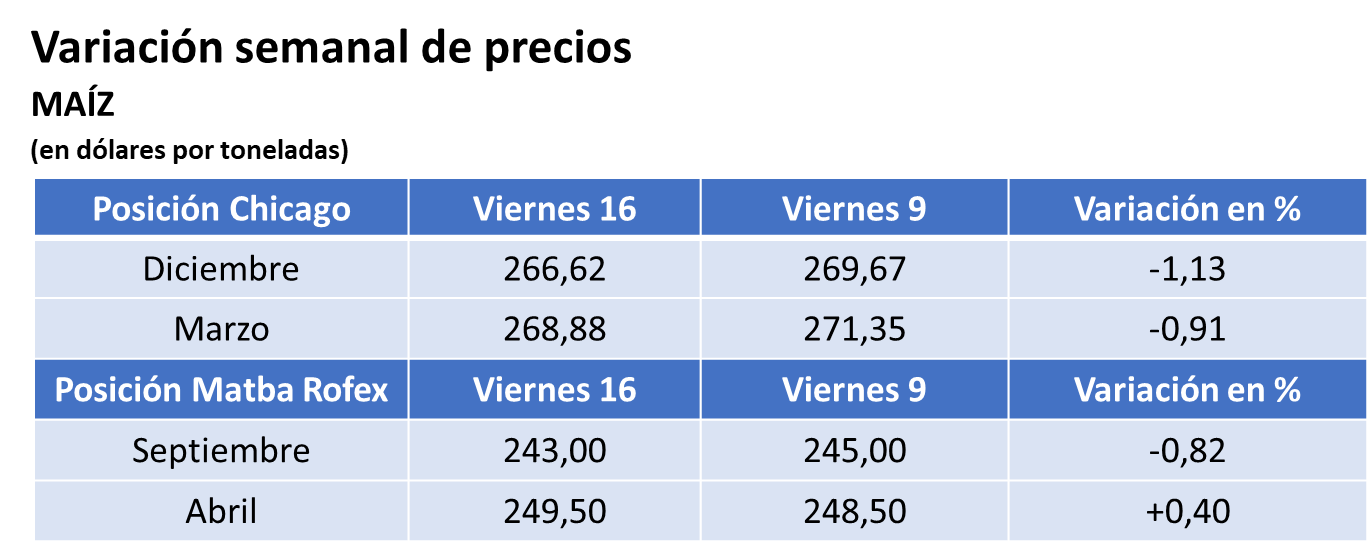

En el Matba Rofex el saldo semanal dejó leves altibajos para las cotizaciones del maíz, con una quita del 0,82% para la posición septiembre, que pasó de 245 a 243 dólares y con una suba del 0,40% para abril, que varió de 248,50 a 249,50 dólares por tonelada.

En su informe semanal sobre carga de buques programada para el período del 14 de septiembre al 6 de octubre, la BCR marcó que deben salir del Gran Rosario 1.114.150 toneladas de maíz; desde Bahía Blanca, 388.950 toneladas; desde Necochea, 147.600 toneladas, y desde otros puertos, 47.050 toneladas.

Sin cambios respecto de agosto, el USDA estimó la cosecha y las exportaciones argentinas de maíz 2021/2022 en 53 y en 39 millones de toneladas. Lo propio ocurrió para la campaña 2022/2023, con 55 y en 41 millones de toneladas, respectivamente.

* * *

Con bajas leves transcurrió la semana del maíz en Chicago, donde los contratos diciembre y marzo resignaron un 1,13 y un 0,91%, al pasar de 269,67 a 266,62 y de 271,35 a 268,88 dólares por tonelada. La presión estacional de la cosecha fue el principal motivo bajista para el cereal e impuso su influencia al ajuste que el USDA hizo el lunes en su informe mensual sobre la expectativa de cosecha en Estados Unidos.

En efecto, el organismo redujo de 364,73 a 354,19 millones de toneladas su previsión sobre el volumen de la producción estadounidense 2022/2023, contra los 357,85 millones calculados en promedio por los privados. A este resultado el organismo arribó luego de achicar el área que llegará a la cosecha de 33,10 a 32,70 millones de hectáreas y de ajustar el rinde promedio nacional de 110,09 a 108,27 quintales por hectárea. La influencia alcista de estos datos se vio morigerada por los recortes hechos sobre el uso forrajero, la demanda de la industria del etanol y las exportaciones, que aliviaron el impacto de la caída productiva sobre las existencias finales. Con esos retoques, el USDA proyectó un descenso del stock final de 35,27 a 30,95 millones de toneladas, un dato que quedó en línea con los 30,91 millones previstos por los operadores.

Igualmente, no hay que perder de vista que el nivel de existencias previsto para EE.UU. es el más bajo desde los 20,86 millones de toneladas del ciclo 2012/2013, por lo que las tareas de cosecha deberán desarrollarse dentro de parámetros casi ideales para no agravar aún más la caída de la oferta doméstica y la ajustada relación con la demanda.

En su trabajo mensual el USDA redujo de 60 a 58,80 millones de toneladas su estimación sobre la producción de maíz en la Unión Europea, como consecuencia de las olas de calor y de la sequía que afectaron los cultivos, pero no modificó su previsión sobre las importaciones del bloque, que sostuvo en 19 millones de toneladas. Cabe agregar que durante la semana la consultora francesa Strategie Grains redujo de 55,40 a 52,90 millones de toneladas su previsión sobre la cosecha de maíz en la Unión Europea.

Y si bien para Ucrania el organismo elevó su estimación de exportaciones de 12,50 a 13 millones, todo lo concerniente a las ventas ucranianas se mantiene dentro de lo imprevisible por la inestabilidad que persistirá en la región mientras la guerra continúe y los embarques sigan debajo de las previsiones hechas en el acuerdo de Estambul.

Fuera del informe mensual, y respecto de los cultivos estadounidenses, en su primer dato en el nivel país, el lunes el USDA relevó el progreso de la cosecha de maíz sobre el 5% del área apta, por encima del 3% de igual fecha de 2021, del 4% promedio de las últimas cuatro campañas y del 4% previsto por los privados. En cuanto a la condición, redujo la proporción buena/excelente del 54 al 53% y la alejó del 58% de igual momento de 2021. El viernes los operadores estimaron que en su nuevo reporte el organismo ubicará el progreso de la recolección en torno del 12% de la superficie apta.

Un factor que sigue influyendo en modo bajista sobre los precios del maíz en Chicago es la fuerte competencia ejercida por las exportaciones de Brasil. Al respecto, en su actualización semanal, la ANEC dio cuenta de la chance de que durante septiembre se exporten entre 6 y 7,88 millones de toneladas de maíz brasileño, frente a los 6,31 millones previstos en la estimación anterior. De confirmarse el volumen máximo del rango previsto las exportaciones del presente mes resultarían un 210% mayores a los 2,54 millones de toneladas de septiembre de 2021.

Luego del apagón oficial, las ventas de maíz 2022/2023 de Estados Unidos acumuladas en las últimas tres semanas fueron calculadas el jueves por el USDA en 2.465.000 toneladas, dentro del rango previsto por los operadores, que fue de 1,70 a 3,40 millones de toneladas.

Volvió a ser poco constrictivo para los precios del maíz el informe semanal de la Administración de Información sobre Energía de Estados Unidos del miércoles, donde redujo de 989.000 a 963.000 barriles, la producción diaria de etanol, un volumen que resulta el más bajo desde fines de abril, aunque se mantuvo por encima de los 937.000 barriles de igual momento de 2021. Además, ajustó las existencias del biocombustible de 23.138.000 a 22.843.000 barriles, un volumen que sigue por encima de los 20.010.000 barriles de igual fecha de 2021.

Por último, en su informe mensual, Statistics Canada estimó en 9,43 millones de toneladas la producción de cebada canadiense, debajo de los 9,60 millones previstos por los privados, pero por encima de los 9,30 millones del mes pasado. En cuanto al maíz, proyectó la cosecha en 14,86 millones de toneladas, levemente por debajo de los 14,60 millones calculados por los operadores y cerca de los 14,80 millones de agosto. Para la avena el organismo estimó la producción en 4,65 millones de toneladas, arriba de los 4,50 millones pronosticados por los privados y de los 4,47 millones del reporte precedente.

TRIGO

Las escasas operaciones con trigo argentino disponible mostraron al cabo de la semana una transición de las propuestas de los exportadores de 305 a 300 dólares por tonelada (de 43.060 a 42.996 pesos) para el Gran Rosario y de 290 a 300 dólares para Bahía Blanca, mientras que para Necochea no hubo interesados.

En cuanto al trigo de la nueva cosecha, el balance de la semana fue alcista para las cotizaciones, más por las severas restricciones de humedad que atraviesan los cultivos argentinos que por la tendencia del mercado global. Por el grano con entrega entre diciembre y enero sobre el Gran Rosario y sobre Bahía Blanca los exportadores elevaron sus propuestas de 290 a 315 dólares por tonelada, en tanto que para Necochea lo hicieron de 275 a 310 dólares.

Para el jueves el FAS teórico del trigo fue calculado por Agricultura en $ 46.888, mientras que para el inicio de la semana comercial fue fijado en $ 46.993. El valor FOB del trigo en los puertos argentinos para embarques en septiembre/noviembre se mantuvo en 400 dólares por tonelada, mientras que para despachos en diciembre/agosto, pasó de 356 a 381 por tonelada.

La tónica alcista semanal del trigo se reflejó también en el Matba Rofex, donde los ajustes de las posiciones septiembre y diciembre crecieron un 4,92 y un 7,05%, al pasar de 307 a 322,10 y de 298 a 319 dólares por tonelada.

En su informe semanal sobre carga de buques programada para el período del 14 de septiembre al 6 de octubre, la BCR marcó que deben salir del Gran Rosario 36.000 toneladas de trigo.

El jueves, en su reporte semanal de cultivos, la Bolsa de Cereales de Buenos Aires redujo del 74 al 66% la proporción de trigo argentino en estado normal/excelente, en tanto que respecto de la condición hídrica marcó un aumento del 35 al 46% de suelos en estado regular/sequía. «Este último dato y los daños provocados por heladas se sumaron a los focos de plagas típicas de climas secos, que se multiplicaron desmejorando la condición del cultivo. Adicionalmente, la falta de humedad dificulta las labores de fertilización y los controles químicos. Productores reportan plantas espigando con pobre crecimiento, amarillamiento de tejidos, pérdida de área foliar y aborto de macollos. Se espera que las lluvias pronosticadas para los próximos 15 días amortigüen los daños registrados», dijo la entidad.

Por su parte, la Guía Estratégica para el Agro de la BCR indicó que el trigo de la zona núcleo sufrió otro golpe, con otra semana sin lluvias y con las heladas. La condición regular a mala pasó del 54 al 70% en la región, o sea, a 900.000 hectáreas. “Sin lluvias a la vista, será una de las peores campañas de los últimos años”, dicen ingenieros de Marcos Juárez dónde el trigo suele producir 40 quintales por hectárea de promedio y donde por heladas y sequía ahora se estiman entre 15 a 20 quintales por hectárea.

En su informe mensual el USDA mantuvo el lunes su estimación sobre la cosecha argentina de trigo en 19 millones de toneladas y sobre las exportaciones, en 13 millones de toneladas.

* * *

Tras las subas de la semana anterior, el trigo concluyó el segmento comercial con leves altibajos en el mercado estadounidense. En Chicago las posiciones diciembre y marzo bajaron un 1,12 y un 1,04%, al pasar de 319,49 a 315,90 y de 324,81 a 321,42 dólares por tonelada, en tanto que en Kansas los mismos contratos sumaron un 0,65 y un 0,49%, tras variar de 341,44 a 343,65 y de 341,62 a 343,28 dólares por tonelada. Sin grandes novedades en el horizonte del mercado, la atención de los operadores estuvo puesta en la inestable zona del Mar Negro por las críticas planteadas por Rusia al acuerdo de Estambul, en cuanto al destino de los embarques ucranianos y a las sanciones que se mantienen y que restringen las ventas externas rusas de granos y de fertilizantes.

Esto, en el marco del diálogo que el presidente de Rusia, Vladimir Putin, sostuvo durante la semana con el secretario general de Naciones Unidas, Antonio Guterres, y el viernes, con el presidente de Turquía, Recep Tayyip Erdogan. En opinión de Guterrez, es «absolutamente esencial» que se superaran los obstáculos a la exportación de fertilizantes rusos. Por lo que, aunque medido, esto fue visto por el mercado como un pronunciamiento a favor de las críticas de Rusia a la vigencia de las sanciones de Occidente.

Cabe agregar que en la reunión de la Organización de Cooperación de Shanghái, que se desarrolló entre el jueves y el viernes en Uzbekistán, Putin le pidió a la ONU que demande a la Unión Europea el levantamiento de las sanciones al suministro de fertilizantes rusos a los países en vías de desarrollo. El mandatario reclamó al organismo: «Influir en la decisión de la Comisión Europea y no de palabra, sino con hechos demandarles que levanten esas restricciones claramente discriminatorias en relación con los países en desarrollo. Y garantizar el acceso de los fertilizantes rusos a esos mercados».

Esto mismo fue expuesto por Putin en la reunión bilateral con Erdogan, además de la necesidad de privilegiar con los despachos de granos de Ucrania a los países más urgidos por recibir los granos, frente a embarques que –según Rusia– fluyeron hacia países ricos europeos. En ese sentido, horas antes del encuentro el presidente turco dijo: «Hacemos esfuerzos sinceros para garantizar que el grano llegue a quienes más lo necesitan, especialmente a nuestros hermanos y hermanas en África».

Por lo tanto, si los dos garantes del acuerdo firmado en julio coinciden en la legitimidad de los reclamo de Rusia, es posible que se busquen entendimientos para satisfacer los requerimientos rusos, lo que favorecería sus exportaciones, y, a la vez, para mantener a salvo el acuerdo que permitió reactivas los embarques de Ucrania. Esto resultaría bajista para las cotizaciones del grano fino. Cabe tener presente que pese a un lento inicio de las ventas externas rusas en lo que va de su ciclo comercial 2022/2023 –comenzó el 1º de julio–, gracias una cosecha récord que los privados ponen en torno de los 95 millones de toneladas el potencial exportador rondará los 45 millones de toneladas de trigo. Un volumen inédito.

En cuanto al informe mensual de estimaciones del USDA, en su capítulo de trigo ofreció poco para el análisis. En efecto, el organismo no hizo cambios sobre las cifras estadounidenses, con la cosecha en 48,52 millones de toneladas y con el stock final en 16,60 millones de toneladas, levemente inferior a los 16,82 millones previstos por los privados y en el nivel más bajo desde los 16,07 millones de toneladas del ciclo 2013/2014. Dentro del pobre aporte de fundamentos del reporte, este último es, quizás, el más importante para sostener una firmeza estructural para el mercado estadounidense, que ya deberá pensar en el ciclo 2023/2024 si espera ver crecer sus reservas estratégicas.

Igualmente escazas fueron las novedades en el resto del trabajo oficial, donde, si bien la estimación sobre la producción en Rusia fue elevada de 88 a 91 millones de toneladas, la previsión sobre sus exportaciones fue sostenida en 42 millones. Tampoco hubo cambios para las cifras proyectadas para las ventas externas de la Unión Europea, con 33,50 millones; Canadá, con 26 millones; Australia, con 25 millones; Argentina, con 13 millones, y Ucrania, con 11 millones.

Luego del restablecimiento de los reportes de exportaciones semanales estadounidenses, el USDA relevó el jueves las ventas de trigo 2022/2023 –acumulado de tres semanas– en 1.410.000 toneladas, dentro del rango previsto por los operadores, de entre 900.000 y 2.250.000 millones de toneladas.

En su informe mensual, el miércoles Statistics Canada estimó la producción de trigo en 34,70 millones de toneladas, arriba de los 34,50 millones previstos por los privados y de los 34,60 millones del informe de agosto. Vale recordar que en 2021 la cosecha canadiense cayó hasta los 22,30 millones de toneladas por la falta de humedad que padecieron los cultivos.

En Brasil, el lunes la Conab relevó el progreso de la cosecha de trigo sobre el 11,8% del área apta, frente al 8% de la semana anterior y al 4,7% del igual momento de 2021. Este organismo prevé el volumen de la producción brasileña en un récord de 9,37 millones de toneladas, con importaciones por 6,30 millones y con exportaciones por 2,50 millones de toneladas.

el rumbo de la hidrovía y corre peligro de colisión")

{kind=link}